O analiza aprofundata a clasei bonus malus in cadrul asigurarilor RCA, subliniind caracteristicile esentiale, mecanismul de functionare si influenta acestuia asupra atat asiguratilor. Cat si asiguratorilor. Prin utilizarea unei metode analitice si comparative, se va investiga atat avantajele cat si dezavantajele sistemului bonus malus.

Cu scopul de a oferi o viziune completa asupra acestui concept si a implicatiilor sale. Totodata, vor fi analizate perspectivele si trendurile viitoare in ceea ce priveste adaptarea la noi tehnologii, oferind recomandari si concluzii pertinente pentru sectorul asigurarilor auto din Romania.

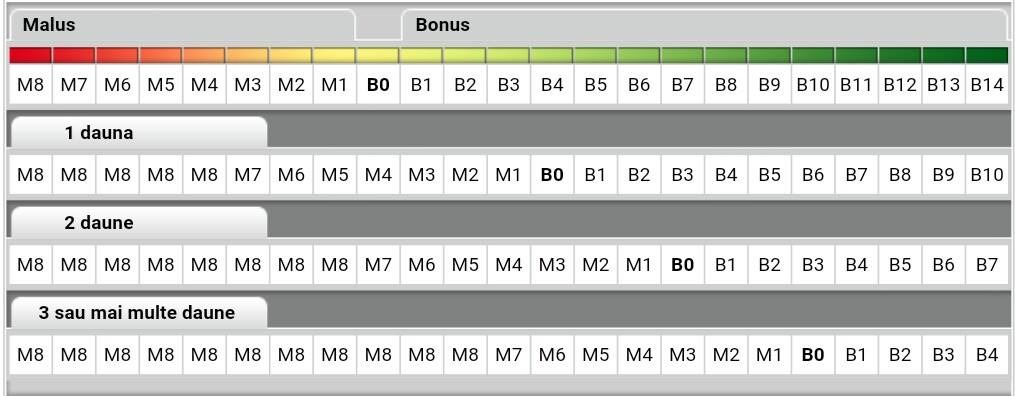

Tabel bonus malus

Explorarile studiilor de caz si ale analizelor comparative referitoare la sistemul Bonus malus in cadrul asigurarilor RCA au pus in lumina diferentele marcante in comportamentul firmelor de asigurari implicate. Aceste evaluari au aratat cum fiecare companie gestioneaza si aplica sistemul Bonus-Malus, gradul de echitate pe care il ofera si efectul pe care il are asupra clientilor.

| Clasa Bonus | Reducerea la polita RCA |

| B8 | Reducere de 50% |

| B7 | Reducere de 40% |

| B6 | Reducere de 30% |

| B5 | Reducere de 25% |

| B4 | Reducere de 20% |

| B3 | Reducere de 15% |

| B2 | Reducere de 10% |

| B1 | Reducere de 5% |

| B0 | Nicio reducere |

Rezultatele obtinute din aceste studii de cercetare au furnizat o perspectiva extrem de detaliata si comprehensiva asupra modului in care diversele firme de asigurari adopta si implementeaza clasa Bonus-Malus, oferind astfel informatii de nepretuit pentru imbunatatirea reglementarilor si perfectionarea practicilor in acest sector din ce in ce mai dinamic si complex.

Cercetarile ample si riguroase desfasurate au adus la lumina un set complex de date si statistici. Care au fost analizate si interpretate cu atentie pentru a oferi o intelegere profunda a mecanismelor si influentelor implicate in sistemul Bonus malus al companiilor de asigurari.

| Clasa Malus | Reducerea la polita RCA |

| M1 | Majorare de 10% |

| M2 | Majorare de 20% |

| M3 | Majorare de 30% |

| M4 | Majorare de 40% |

| M5 | Majorare de 50% |

| M6 | Majorare de 65% |

| M7 | Majorare de 70% |

| M8 | Majorare de 80% |

Prin urmare, aceste informatii au jucat un rol esential in dezvoltarea si innoirea politicilor si practicilor de asigurare, orientate catre un echilibru optim intre beneficiile oferite clientilor si protectia financiara a firmelor de asigurari. Aceste studii au avut un impact semnificativ si in domeniul reglementarii, furnizand date solide si argumente pertinente autoritatilor de reglementare. Care sa orienteze deciziile si sa promoveze o abordare mai eficienta in ceea ce priveste clasa Bonus-Malus.

Prin intermediul acestor rezultate obtinute in urma eforturilor depuse, ne-am asigurat un aport considerabil in consolidarea si optimizarea intregului sector al asigurarilor, contribuind la un nivel semnificativ de imbunatatire a performantelor atat pentru companii cat si pentru clienti. Aceste beneficii palpabile sunt reflectate intr-un mod vizibil.

Atat in ceea ce priveste eficienta in procesarea cererilor de despagubire cat si in oferirea unui nivel superior de servicii personalizate si indrumare atenta in selectia optiunilor de asigurare.

Am reusit sa optimizam tarifele de asigurare si sa promovam un mediu concurential sanatos in cadrul acestui sector, beneficiind pe deplin atat de partile interesate. Cat si de intreaga economie. Prin urmare, rezultatele obtinute nu doar ca au sporit increderea clientilor. Dar au avut si un impact semnificativ asupra functionarii si stabilitatii intregului sistem asigurator.

Clase bonus malus RCA din 2025

In debutul lucrarii se va oferi un rezumat al contextului general al asigurarilor auto, ilustrand importanta si functia acestora in cadrul societatii. Precum si aspectele legislative si normele specifice domeniului, si evolutia acestora pe teritoriul Romaniei.

De asemenea, in cadrul prezentarii noastre se vor aduce in discutie diverse aspecte referitoare la tendintele si modificarile recente care au un impact semnificativ asupra pietei asigurarilor auto. Vom oferi o viziune detaliata asupra mediului de functionare a Clasei Bonus malus in cadrul Asigurarilor RCA, evidentiind schimbarile si influentele pe care aceasta le poate avea asupra asiguratilor si companiilor de asigurari.

Prin analizarea atenta si exhaustiva a acestor aspecte si prin luarea in considerare a tuturor informatiilor relevante, vom fi capabili sa intelegem mai bine si sa avem o perspectiva mai completa asupra evolutiei si dezvoltarii acestui segment in industria asigurarilor auto.

De-a lungul timpului, acest segment a suferit numeroase schimbari si ajustari, iar pentru a fi in pas cu nevoile si cerintele actuale, este esential sa intelegem in profunzime fiecare detaliu si implicatie. Prin explorarea in detaliu a tuturor factorilor relevanti, vom putea sa identificam oportunitati de crestere si imbunatatire.

Precum si sa anticipam tendintele viitoare. Putem contribui la dezvoltarea sustenabila si eficienta a acestui segment in industria asigurarilor auto, asigurandu-ne ca oferim solutii adecvate si adaptate nevoilor si asteptarilor clientilor nostri.

Clase bonus malus in asigurarile RCA

Prin implementarea unor coeficienti de bonus sau malus, asigurarile RCA reusesc sa adapteze prima de asigurare la istoricul conduitei asiguratului, recompensandu-i pe conduwctorii prudenti si penalizandu-i pe cei implicati in coliziuni. Aceasta abordare inovatoare le permite asiguratorilor sa ofere tarife personalizate, pe baza riscului real al fiecarui sofer.

Cei care conduc in siguranta si evita accidentele vor beneficia de reduceri semnificative la costurile de asigurare. Pe de alta parte, cei care aduc daune prin comportamentul lor nesabuit vor fi sanctionati cu prime mai mari.

Sistemul de bonus si malus contribuie la promovarea unei conduite responsabile pe sosele, asigurand o mai mare protectie pentru toti participantii la trafic. Prin acordarea unui bonus pentru soferii care respecta regulile de circulatie si nu comit abateri, se incurajeaza un comportament responsabil in trafic si se reduc riscurile de producere a accidentelor. Acest sistem incurajeaza conducerea preventiva si respectarea limitelor de viteza, asigurand astfel un mediu mai sigur pentru toti participantii la trafic.

Pe de alta parte, malusul este aplicat in cazul in care conducatorul auto comite abateri grave sau repetate, punand in pericol siguranta celorlalti. Acesta consta in aplicarea unor sanctiuni mai dure. Precum cresterea primei de asigurare sau suspendarea dreptului de conducere. Sistemul de bonus si malus incurajeaza astfel responsabilitatea in trafic si contribuie la reducerea accidentelor si la cresterea sigurantei pe drumurile publice.

Cum verifici la ce clasa bonus-malus esti incadrat?

Clasa Bonus malus in cadrul Asigurarilor RCA se refera la procedeul prin care se calculeaza reducerea sau cresterea primei de asigurare pe baza istoricului de conducere al asiguratului. Acest sistem vizeaza modularea comportamentului conducatorilor auto pentru a reduce incidentele rutiere si a spori siguranta pe drumuri. Oferind bonusuri pentru cei cu un istoric curat si impunand malusuri celor ce au fost parte a accidentelor, clasa Bonus malus promoveaza aderenta la normele de circulatie si responsabilitatea conducatorilor auto.

Contribuind astfel la diminuarea numarului de cazuri de accidente rutiere si la cresterea sigurantei pe drumurile publice, acest efort continuu si sustinut aduce beneficii semnificative comunitatii in ansamblu. Reducerea accidentelor este o prioritate prioritara pentru a garanta bunastarea comunitatii. Prin promovarea constientizarii si respectarii regulilor de circulatie. Prin imbunatatirea infrastructurii rutiere si prin campanii de educare si informare in randul soferilor si pietonilor.

Intr-o lume in continua schimbare, angajamentul nostru ramane ferm in a ne asigura ca cetatenii nostri calatoresc in siguranta si se bucura de libertatea unei mobilitati responsabile si securizate.

Prin realizarea acestui important demers, ne setam obiectivul de a genera si dezvolta o cultura solida a sigurantei rutiere. Care sa fie durabila in timp si sa contribuie in mod semnificativ la protejarea atat a vietilor noastre.

Cat si a mediului inconjurator inconjurator care ne inconjoara si care merita o atentie speciala si permanenta. Intr-o lume in continua schimbare, este imperativ sa ne asiguram ca suntem responsabili si constienti de importanta adoptarii unor atitudini prudente si a respectarii regulilor de circulatie in orice situatie.

Promovam un climat de siguranta si stabilitate, unde fiecare participant in trafic este constient de responsabilitatea sa si actioneaza in mod corespunzator pentru a preveni si reduce riscurile asociate cu deplasarile rutiere.

Ne concentram si pe aspectul protectiei mediului inconjurator, constienti fiind de impactul pe care circulatia rutiera il are asupra acestuia. Incheierea cu succes a acestui demers va marca o etapa importanta in dezvoltarea noastra ca societate si ne va permite sa atingem scopurile noastre de a crea o lume mai sigura si mai ecologica pentru toti.

Clasa bonus malus in cadrul asigurarilor RCA

Clasa Bonus malus in cadrul Asigurarilor RCA a debutat in Europa in deceniul 1950, cu scopul primordial de a incuraja o conduita precauta printre soferi. Aceasta schema a fost initiata de industria asigurarilor din Franta. Pentru ca mai apoi sa fie adoptata de multe alte natiuni europene. Dezvoltarea sistemului a implicat ajustari regulate ale coeficientilor sai, determinate de comportamentul soferilor. Precum si de dinamica pietei asigurarilor auto.

Echipa noastra a fost nevoita sa fie mereu in alerta si sa se adapteze rapid schimbarilor din industrie. Am facut numeroase analize si studii pentru a ne asigura ca suntem mereu la curent cu noile tendinte si cerinte ale soferilor si asiguratorilor.

Am fost permanent in contact cu clientii si partenerii nostri. Pentru a intelege nevoile si asteptarile lor si a le oferi solutii personalizate. Am implementat programe speciale de feedback si am organizat intalniri regulate cu clientii. Pentru a ne asigura ca suntem mereu in linie cu nevoile lor. In plus, am investit in dezvoltarea tehnologiei noastre. Pentru a putea oferi un sistem eficient si sigur. Am dezvoltat algoritmi avansati si am imbunatatit continuu sistemele noastre de calcul si de monitorizare.

Aceasta colaborare stransa cu toti actorii din piata ne-a permis sa fim mereu in fata concurentei si sa ne adaptam rapid la orice schimbare. Astfel, am reusit sa dezvoltam un sistem flexibil si adaptabil. Care poate face fata cu succes cerintelor si provocarilor pietei.

Suntem mandri de ceea ce am realizat pana acum si suntem increzatori ca vom continua sa ne dezvoltam si sa inovam in viitor. Ne propunem sa ramanem un jucator de incredere in industria asigurarilor auto, oferind servicii de calitate si solutii personalizate pentru fiecare client.

Clasa bonus malus in Romania

Conceptul de Clasa Bonus malus este rodul colaborarii dintre sectorul asigurarilor din Franta si Ministerul Transporturilor, acestia lucrand impreuna pentru a concepe un mecanism care sa recompenseze soferii prudenti, cu un palmares curat, si sa penalizeze aceia cu multe incidente.

A rezultat astfel, o data ce s-a luat in considerare, intr-un mod mai detaliat, ideea de a modula primele de asigurare bazate pe nivelul de risc, promovand astfel precautia si responsabilitatea in trafic si punand mai mare accent pe siguranta tuturor participantilor la drum.

Aceasta abordare a condus la o noua perspectiva asupra asigurarilor de tip auto. Care au devenit mai personalizate si mai adaptate la nevoile individuale ale fiecarui sofer. Astfel, nu doar ca se urmareste protejarea bunurilor materiale, ci si a vietilor oamenilor. Prin incurajarea unei conduite responsabile si prudente in trafic. Cu ajutorul acestui nou sistem de calcul al primelor de asigurare, se poate crea o incentivare pozitiva pentru soferi. Care acum pot beneficia de reduceri substantiale in functie de gradul lor de siguranta si de respectarea regulilor de circulatie.

Astfel, se estimeaza ca aceasta noua si inovatoare abordare va contribui semnificativ la reducerea numarului de accidente rutiere si imbunatatirea sigurantei pentru toti cei implicati in trafic. Prin implementarea acestei abordari, se anticipeaza o scadere semnificativa a incidentelor nedorite, imbunatatind astfel calitatea si confortul experientei de conducere pentru toti participantii.

Odata cu introducerea acestui nou sistem, soferii vor avea incredere in faptul ca sunt protejati in situatii critice si ca li se ofera siguranta in timpul deplasarilor lor zilnice. In acelasi timp, pietonii si biciclistii vor beneficia de o senzatie de securitate superioara. Ceea ce va reduce anxietatea si va incuraja utilizarea mijloacelor de transport alternative. Prin urmare, aceasta noua abordare va crea o atmosfera mai sigura si mai protejata in trafic, contribuind la imbunatatirea calitatii vietii noastre cotidiene.

Calcularea clasei Bonus-Malus

Clasa Bonus malus in cadrul Asigurarilor RCA este guvernata de coeficienti care se ajusteaza anual pe baza istoricului de daune al asiguratilor. Acesti coeficienti sunt calculati considerand numarul si valoarea daunelor raportate de sofer. Precum si frecventa utilizarii politei de asigurare.

De asemenea, se iau in considerare varsta conducatorului auto, tipul de vehicul si regiunea de rezidenta pentru stabilirea coeficientilor. Prin urmare, conducatorii auto care nu au provocat daune si au utilizat sporadic polita de asigurare se bucura de un discount pe prima de asigurare prin diminuarea coeficientului.

Pe cand cei cu antecedente de daune vor experimenta un spor considerabil al coeficientului si, implicit, o crestere semnificativa a primei de asigurare. Aceasta crestere a costului asigurarii este justificata de riscurile si pagubele inregistrate anterior. Care pot afecta viabilitatea financiara a companiei de asigurari.

Este foarte important ca toti asiguratii sa fie pe deplin constienti de impactul pe care aceste antecedente il pot avea asupra costului asigurarii. Ar trebui sa ia in considerare metode alternative de reducere a riscurilor. Astfel incat sa poata obtine o prima mult mai accesibila. Fiind informati si avand cunostinte despre aceste aspecte, vor putea lua decizii intelepte in ceea ce priveste asigurarea lor.

Asa ca nu uitati, este de mare importanta sa fiti la curent cu toate aceste detalii si sa fiti pregatiti sa actionati in mod responsabil pentru a va asigura o asigurare mai convenabila.

Verificare clasa bonus malus

Procesul de calculare a coeficientilor in Clasa Bonus malus incepe de la coeficientul de baza 1, atribuit soferilor fara daune preexistente. Coeficientul este redus anual pentru fiecare an fara daune, scazand astfel prima de asigurare.

Daca un sofer provoaca daune, coeficientul sau va fi majorat in anul urmator. Ceea ce rezulta intr-o crestere a primei de asigurare. Este esential de remarcat ca exista un plafon maxim si minim pentru coeficienti, stabilind astfel un echilibru in sistemul Bonus-Malus.

Coeficientii sunt regulati de catre autoritatile competente si sunt ajustati anual in conformitate cu dinamica pietei si istoricul de daune auto. Se asigura ca tarifele de asigurare reflecta in mod corect si echitabil riscurile si cerintele specifice ale fiecarui tip de vehicul si asigurat. Acest proces meticulos de reglare asigura ca coeficientii sunt actualizati in mod constant. Pentru a tine pasul cu evolutia pietei si pentru a asigura transparenta si obiectivitatea in determinarea costului asigurarii auto.

Se incurajeaza si promoveaza responsabilizarea si siguranta in trafic, contribuind la cresterea gradului de constientizare si respect reciproc intre participantii la trafic. Prin implementarea unor masuri eficiente si riguroase, se ofera asiguratilor acces la o medicare adecvata a riscurilor cu care se confrunta, avand drept rezultat cresterea nivelului de acoperire asigurativa si protectie financiara in situatii imprevizibile.

Acest aspect contribuie la consolidarea increderii si stabilitatii pe piata asigurarilor, oferind asiguratilor certitudinea ca vor primi sprijin si suport in caz de evenimente nefericite si accidente de circulatie.

Beneficiile si dezavantajele clasei bonus malus

Clasa Bonus malus confera numeroase avantaje pentru asigurati, stimuland o conduita precauta si responsabila. Prin oferirea de discount-uri considerabile pentru conducatorii auto care evita implicarea in accidente. Asiguratii au optiunea de a-si imbunatati clasa de bonus, evitand accidentele si pastrand un record curat de conducere.

Totusi, exista dezavantaje majore. Precum posibilitatea ca un accident neimputabil soferului si total neasteptat sa influenteze negativ clasa de asigurare, rezultand intr-o crestere semnificativa a costului asigurarii si a primei de asigurare platite de soferi. Aceasta poate fi o problema majora, deoarece acestia se pot confrunta cu o povara financiara grea si dificultati in mentinerea asigurarii intr-un mod atat accesibil. Cat si convenabil.

Cu toate acestea, companiile de asigurari ar trebui sa fie mai intelegatoare si sa ia in considerare circumstantele exceptionale in care accidentele neimputabile pot aparea. Pentru a nu penaliza nejustificat soferii loviti de astfel de evenimente nefericite.

In final, este important ca soferii sa fie constienti de aceste dezavantaje si sa isi evalueze cu atentie optiunile inainte de a opta pentru un tip de asigurare. Astfel incat sa poata face o alegere informata si sa se pregateasca pentru orice eventualitate care ar putea afecta clasa si costul asigurarii lor.

Clasa bonus malus maxim

Beneficiile principale pentru asigurati in cadrul clasei Bonus malus cuprind prime de asigurare reduse, recompense pentru un istoric de conducere pozitiv si stimulente pentru a mentine un comportament prudent pe drumuri. Prin adoptarea unei conduite responsabile, asiguratii pot accesa reduceri importante la costurile de asigurare.

Cu toate acestea, in ciuda faptului mentionat anterior, trebuie mentionat ca exista multiple dezavantaje in ceea ce priveste aceasta situatie. Unul dintre acestea este ca exista posibilitatea ca orice accident sa aiba impact asupra clasei de bonus a asiguratului. Chiar si in absenta oricarei culpabilitati din partea acestuia.

In acest caz, este important de stiut ca acest aspect poate influenta negativ cresterea pretului asigurarii pe termen lung. Se poate observa ca aceasta consecinta poate fi un factor demotivant pentru asigurat, ducand la o reconsiderare a optiunilor disponibile pe piata asigurarilor.

Prin urmare, in aceasta situatie delicata si tensionata. Care ne poate implica in decizii foarte importante, ar putea fi necesara o abordare mai ampla si mai profunda. Astfel, ar trebui sa ne intoarcem cu atentie catre alte alternative disponibile si sa analizam cu o grija sporita riscurile si costurile ce sunt implicate in obtinerea unei asigurari pe termen lung. Trebuie sa evaluam cu mare atentie fiecare optiune si sa ne asiguram ca luam deciziile potrivite care sa ne protejeze si sa ne ofere stabilitate in viitor.

Este esential sa fim foarte meticulosi si atenti in procesul nostru de cercetare. Pentru a ne asigura ca obtinem cea mai buna solutie posibila si ca atingem obiectivele noastre pe termen lung. Prin urmare, este important sa fim deschisi si flexibili in abordarea noilor alternative si sa fim pregatiti sa aducem ajustari, in functie de schimbarile si provocarile pe care le intampinam. Acum este momentul sa fim cu adevarat intelepti, sa ne asumam responsabilitati si sa gasim solutii viabile care sa ne ofere securitate si protectie pe termen lung.

Verificare bonus malus dupa CNP

Pentru asiguratori, Clasa Bonus malus prezinta avantajul de a premia asiguratii prudenti si de a penaliza cei cu un comportament rutier deficitar. Acest sistem incurajeaza sofatul sigur, diminuand riscul de accidente si, implicit, costurile suportate de asiguratori.

Cu toate acestea, in ciuda multiplelor avantaje, nu putem sa ignoram dezavantajele asociate cu acest sistem. Unul dintre principalele dezavantaje este dificultatea gestionarii unei baze de date extinse. Care poate deveni coplesitoare pentru companii. In plus, multitudinea de clasificari ale bonus malus poate duce la confuzie si poate necesita resurse administrative suplimentare pentru a le gestiona eficient.

Totusi, cu o planificare atenta si o abordare strategica pe termen lung, aceste dezavantaje initiale pot fi depasite si sistemul poate functiona in continuare cu succes, asigurand o experienta optima pentru toti utilizatorii. Prin implementarea unor strategii inovatoare si adaptarea constanta la nevoile in schimbare ale utilizatorilor, acest sistem poate deveni excelent si poate oferi numeroase avantaje.

Unul dintre principalele avantaje ale acestui sistem este eficienta sa sporita. Care reduce semnificativ timpul si efortul necesare pentru desfasurarea diferitelor activitati. In plus, sistemul promoveaza o comunicare mai fluida si o colaborare mai eficienta intre diferitele departamente si echipe de lucru. De asemenea. Prin intermediul functionalitatilor si optiunilor avansate pe care le ofera, acest sistem permite o personalizare mai mare si posibilitatea de a se adapta la nevoile si preferintele individuale ale utilizatorilor.

Fiecare persoana poate avea o experienta unica si personalizata in utilizarea acestui sistem. In final, avantajele aduse de acest sistem depasesc de departe dezavantajele initiale si merita cu siguranta sa fie luate in considerare atunci cand se iau decizii in privinta implementarii unui nou sistem.

Ce clasa bonus malus am

Cadrul legislativ si normele vigente referitoare la sistemul Bonus malus pentru asigurarile RCA sunt stabilite de Autoritatea de Supraveghere Financiara (ASF) si Banca Nationala a Romaniei (BNR), urmand un proces de consultare si colaborare cu entitatile relevante din sectorul asigurarilor auto.

Aceste directive vizeaza instituirea unor norme clare si echitabile pentru implementarea sistemului Bonus-Malus, garantand astfel transparenta si corectitudinea in determinarea coeficientilor de bonus si malus utilizati pentru asigurati. Odata implementate, aceste norme vor servi drept ghid pentru toate companiile de asigurari, asigurand astfel un tratament echitabil pentru toti asiguratii.

Scopul principal al acestor directive este de a asigura ca bonusurile si malusurile sunt determinate intr-un mod just si obiectiv. Acestea vor stabili reguli clare pentru calculul coeficientilor, luand in considerare mai multi factori. Precum vechimea de conducere, istoricul accidentelor si daunele, respectarea regulilor de circulatie, si altele.

Un alt aspect important al acestor directive este transparenta procesului de calcul al coeficientilor. Toti asiguratii vor avea dreptul de a solicita informatii detaliate despre modul in care bonusul sau malusul lor a fost determinat si cum a fost aplicat acesta la prima de asigurare. Aceasta va creste increderea si intelegerea asiguratilor in sistemul bonus-malus.

Prin implementarea acestor directive, se urmareste, de asemenea, reducerea fraudelor in domeniul asigurarilor. Companiile de asigurari vor avea obligatia de a verifica si verifica cu atentie fiecare cerere de bonus sau malus. Pentru a se asigura ca acestea sunt justificate si bazate pe date corecte. Aceasta va proteja atat asiguratii care respecta regulile. Cat si companiile de asigurari care ofera servicii corecte si echitabile.

Implementarea acestor directive va aduce o mai mare transparenta si corectitudine in sistemul bonus-malus. Asiguratii vor beneficia de tratament echitabil, iar companiile de asigurari vor avea indrumatori clari in stabilirea coeficientilor. Aceste directive vor contribui la imbunatatirea intregului sector al asigurarilor si vor promova o concurenta sanatoasa intre companii.

Recuperare clasa bonus malus

Regulamentele formulate de Banca Nationala a Romaniei (BNR) privind clasa Bonus malus in cadrul asigurarilor RCA pun accent pe mentinerea solvabilitatii si stabilitatii financiare a companiilor de asigurari, avand in vedere managementul riscului asociat cu emisiunea politelor de asigurare cu bonus sau malus.

Aceste normative sunt proiectate in principal pentru a garanta conformitatea asiguratorilor cu standardele de capital necesare pentru suportarea riscurilor inherente in politele RCA. Ele reprezinta o parte vitala a structurii regulatoare dezvoltate de Autoritatea de Supraveghere Financiara (ASF) pentru a asigura stabilitatea si transparenta in domeniul asigurarilor auto.

Prin implementarea acestor norme, ASF urmareste sa consolideze protectia consumatorilor si sa promoveze competitia loiala si echilibrata intre asiguratori. Prin monitorizarea si evaluarea asiguratorilor in ceea ce priveste respectarea acestor norme, ASF are rolul de a asigura ca intreaga piata a asigurarilor auto functioneaza intr-un mod eficient si responsabil. Normativele servesc ca instrumente menite sa previna si sa reduca potentialele riscuri sistematice sau de solvabilitate in intregul sector asigurarilor.

Prin promovarea unei gestionari adecvate a capitalului si a riscurilor, aceste norme isi propun sa sprijine stabilitatea si durabilitatea pietei asigurarilor. Astfel incat consumatorii sa beneficieze de servicii sigure si de incredere.

Este important de mentionat ca implementarea acestor norme va contribui la dezvoltarea economiei si la cresterea veniturilor populatiei. Prin asigurarea unei reglementari stricte si a unui cadru legal coerent, se va incuraja concurenta loiala intre asiguratori si se va asigura o transparenta sporita pentru consumatori.

Prin promovarea educatiei financiare si a informarii corecte a consumatorilor, aceste norme vor contribui la cresterea gradului de intelegere a asigurarilor si a beneficiilor pe care le pot aduce. Prin urmare, implementarea acestor norme este de o importanta cruciala pentru intreaga piata asigurarilor, in vederea crearii unui mediu sigur si favorabil pentru toti participantii.

Bonusuri si penalizari la plata primei de asigurare RCA

Examinarea comparativa a entitatilor de asigurare care participa la sistemul Bonus malus in cadrul asigurarilor RCA a scos in evidenta abordari variate in aplicarea si administrarea sistemului. Aceste investigatii au descoperit varietati semnificative in felul in care fiecare firma de asigurari determina coeficientii Bonus-Malus, influenta lor asupra primelor de asigurare si comportamentul asiguratilor.

Analizele eficiente si temeinice au ilustrat intreg spectrul de practici si lectii invatate pentru companiile de asigurari. Aceste analize au scos in evidenta cele mai bune si eficiente strategii. Care pot fi utilizate pentru a promova o implementare mai echitabila si mai eficienta a clasei Bonus-Malus.

S-au identificat unele aspecte care necesita imbunatatiri. Pentru a asigura un sistem mai corect si mai avantajos pentru toti asiguratii. Toate aceste informatii sunt extrem de valoroase pentru companiile de asigurari care doresc sa-si optimizeze procesele si sa ofere servicii de calitate superioara clientilor lor.

Prin aplicarea eficienta si consecventa a acestor practici invatate si prin implementarea unor solutii inovatoare pentru a imbunatati aspectele identificate, firmele de asigurari pot sa ofere nu doar o experienta mai buna pentru clienti. Dar si sa-si consolideze in continuare pozitia competitiva pe piata asigurarilor. Aceste metode sunt esentiale pentru a se asigura ca clientii sunt satisfacuti pe deplin de serviciile oferite. Ceea ce va conduce la fidelizarea acestora si la cresterea retentiei clientilor.

Prin adaptarea la nevoile si cerintele clientilor. Precum si prin oferirea de solutii personalizate si de inalta calitate, firmele de asigurari vor putea atrage noi clienti si vor beneficia de feedback pozitiv din partea acestora. Prin punerea in aplicare a acestor practici cheie si prin continuarea imbunatatirilor, companiile de asigurari vor avea sansa de a obtine un avantaj competitiv si de a-si asigura o pozitie puternica pe piata asigurarilor.

Clasa bonus malus b8

Perspectivele si evolutiile viitoare legate de Clasa Bonus malus in cadrul Asigurarilor RCA pun accentul din ce in ce mai mult pe aplicarea tehnologiilor emergente in evaluarea riscului. Tot mai multe companii de asigurari adopta utilizarea unor date telematice si dinamice pentru a accesa informatii precis despre activitatile soferilor. Ceea ce afecteaza direct coeficientii bonus-malus.

Se remarca, de asemenea, o orientare catre exploatarea si integrarea mai multor surse de date. Precum informatiile despre trafic, conditiile meteo si infrastructura rutiera. Pentru o mai buna intelegere a riscului.

In adaptarea la noile tehnologii se observa si o tendinta tot mai pronuntata in dezvoltarea si diversificarea ofertelor de asigurare personalizate, adaptate nevoilor si preferintelor individuale ale fiecarui conducator auto. Aceste oferte sunt create pe baza unui profil unic de conducere a fiecaruia, bazat pe datele si informatiile despre comportamentul acestuia in trafic, beneficiind atat asiguratii cat si asiguratorii.

Asiguratii pot beneficia de tarife si polite de asigurare personalizate. Care reflecta in mod precis nivelul de risc si tipul de conducere al fiecaruia, in timp ce asiguratorii pot ajusta si optimiza procesul de evaluare si gestionare a riscurilor, asigurandu-se ca politele de asigurare sunt adecvate si echitabile pentru toti clientii lor.

Aceasta adaptare la noile tehnologii permite si o comunicare si interactiune mai eficienta intre asigurati si asiguratori, reducand timpul si efortul necesar pentru rezolvarea diferitelor aspecte legate de politele de asigurare. Dezvoltarea ofertelor de asigurare personalizate contribuie la cresterea nivelului de satisfactie al clientilor si la imbunatatirea experientei de asigurare auto in general.

RCA bonus malus

Integrarea tehnologiilor de ultima ora in cadrul Clasei Bonus malus pentru Asigurarile RCA presupune o revizuire esentiala a metodologiei de evaluare si gestionare a riscului. Aceasta implica investitii substantiale in infrastructura si noua tehnologie. Precum si modificari ale procedurilor operationale pentru a incorpora datele dinamice si telematice in aprecierea riscului.

Adaptarea la aceste tehnologii noi necesita, de asemenea, stabilirea unor standarde si reglementari care sa faciliteze folosirea acestor metode in sectorul asigurarilor auto, impreuna cu instituirea unui cadru juridic pentru protectia datelor si confidentialitatea clientului.

Adaptarea la tehnologiile inovatoare si punerea lor in aplicare corespunzatoare au potentialul de a aduce imbunatatiri semnificative in ceea ce priveste determinarea precisa a riscului in asigurarea auto si, in acelasi timp, de a facilita elaborarea unor polite de asigurare mai bine adaptate nevoilor si cerintelor soferilor.

Utilizarea eficienta si inteligenta a acestor tehnologii poate conduce la o evaluare mai cuprinzatoare a riscului. Ceea ce poate duce la tarife mai juste pentru asigurare si la o gestionare mai buna a sinistrelor.

Este absolut esential ca industria asigurarilor sa ramana in permanenta la curent cu toate noile si inovatoarele dezvoltari care se produc in domeniu si sa se adapteze in mod corespunzator, in beneficiul atat al soferilor. Cat si al intregii societati.

Numai prin mentinerea unui nivel ridicat de informare si ajustare constanta la schimbarile tehnologice si sociale, sectorul asigurarilor poate oferi solutii adecvate si eficiente pentru a acoperi riscurile si a raspunde nevoilor in continua schimbare ale clientilor. Astfel. Prin promovarea inovatiei si adaptarea la cerintele actuale, industria asigurarilor poate contribui la cresterea sigurantei pe drumuri, reducerea accidentelor si crearea unei societati mai echitabile si prospere.

Cand si cum poate scadea clasa bonus-malus?

Utilizarea Clasei Bonus malus in cadrul Asigurarilor RCA reprezinta o metoda eficace de a incuraja un comportament responsabil pe drumuri si de a recompensa conducatorii auto prudenti. Cu toate acestea, sistemul are nevoie de imbunatatiri, mai ales in ceea ce priveste claritatea si capacitatea de previziune a calculului coeficientilor de bonus-malus.

In vederea unei gestionari eficiente a acestui sistem, sa se implementeze o supraveghere riguroasa a progresului sau, avand in vedere adaptarea acestuia la noile tehnologii emergente si schimbarile constante in comportamentul soferilor. Aceasta supraveghere ar trebui sa fie realizata in mod constant si atent. Pentru a asigura ca sistemul poate raspunde cu succes la evolutiile tehnologice si la noile provocari intalnite in trafic.

Ar trebui sa se acorde o atentie sporita identificarii si solutionarii prompte a eventualelor deficiente sau vulnerabilitati identificate in sistem. Prin realizarea unei astfel de supravegheri stricte, putem imbunatati in mod semnificativ eficienta si siguranta acestui sistem, asigurandu-ne ca acesta poate oferi in continuare beneficii semnificative soferilor si calatorilor.

in vederea asigurarii unei aplicari corecte si consecvente in cadrul industriei asigurarilor auto, este crucial sa se stabileasca norme mai precise si uniforme in aplicarea Clasei Bonus-Malus. Aceste norme vor garanta o functionare eficienta a sistemului si vor oferi transparenta si echitate in calcularea primei de asigurare auto. Prin impunerea unor reguli clare si obiective, se va asigura o comparatie echitabila intre asigurati, indiferent de compania de asigurari la care sunt inregistrati.

Se va dezvolta o piata asiguratoare mai competitiva si mai transparenta, beneficiind atat cumparatorii de polite auto. Cat si furnizorii de asigurari. Este esential ca normele sa fie aplicate cu acuratete si sa fie monitorizata in mod constant respectarea lor. Pentru a preveni eventuale abuzuri si discriminari.

Clasa Bonus malus reprezinta un instrument important in promovarea sigurantei rutiere si in stimularea comportamentului responsabil al soferilor. Prin implementarea unor reglementari mai precise si uniforme, se va consolida acest instrument si se va asigura o mai mare eficienta in sistemul de asigurari auto.

Care sunt toate clasele bonus malus

Prin intermediul claselor bonus malus, soferii primesc un bonus sau o penalizare, in functie de modul in care conduc si de respectarea regulilor de circulatie. Daca un sofer conduce intr-un mod preventiv, fara sa comita abateri sau sa provoace accidente, acesta primeste un bonus. Care consta intr-o reducere a primei de asigurare auto.

Pe de alta parte, daca un sofer nu respecta regulile de circulatie si comite abateri, acesta primeste o penalizare. Care consta intr-o crestere a primei de asigurare. Penalizarea poate varia in functie de gravitatea abaterii sau accidentului provocat si poate duce chiar la suspendarea sau retragerea permisului de conducere.

Acest sistem de bonus malus are un impact pozitiv asupra societatii, deoarece reduce numarul de accidente rutiere si promoveaza conduita responsabila in trafic. De asemenea, ofera un stimulent financiar pentru soferii care conduc in siguranta si respecta regulile. Ceea ce ii motiveaza sa fie mai atenti si mai responsabili in trafic.

Clasele bonus malus sunt o modalitate eficienta de a incuraja conduita preventiva si de a penaliza comportamentul nesigur in trafic. Prin intermediul acestui sistem, soferii sunt motivati sa conduca in siguranta si sa respecte regulile de circulatie. Ceea ce contribuie la reducerea numarului de accidente si la cresterea sigurantei rutiere.

Cum se calculeaza bonus malus

In schimb, daca un asigurat are un istoric negativ, adica au fost inregistrate daune sau evenimente rutiere, acesta va primi un malus. Ceea ce inseamna ca prima de asigurare va fi mai mare. Astfel, sistemul bonus malus incurajeaza soferii sa conduca in siguranta si sa evite accidentele rutiere.

Este de o importanta cruciala ca asiguratii sa fie pe deplin constienti de importanta mentinerii unui istoric impecabil in ceea ce priveste asigurarea auto, urmarind astfel beneficii substantiale in ceea ce priveste tarifele preferentiale. Este esential sa se acorde atentie deosebita acestui aspect, deoarece acesta poate face diferenta dintre o polita de asigurare accesibila financiar si una prohibitiva.

Prin mentinerea constanta a unui istoric de asigurari excelent, asiguratii pot capata un avantaj real si incontestabil, beneficiind nu doar de preturi mai bune si competitive, ci si de implicarea activa in initiativele de reducere a riscului.

Este responsabilitatea noastra incontestabila, ca asiguratori de incredere, sa educam si sa indrumam asiguratii nostri cu privire la importanta vitala a acestui aspect crucial in vederea obtinerii unei asigurari optime, eficiente si complet satisfacatoare in toate privintele.

Prin intermediul acestui proces constant de consiliere si indrumare, iti garantam ca vei fi mereu protejat in fata oricaror evenimente neprevazute si ca vei beneficia de tot sprijinul necesar pentru a-ti pastra integritatea si siguranta financiara in orice situatie.

Clasele bonus B1, B2, B3, B4, B5, B6, B7, B8 si clasele malus M1, M2, M3, M4, M5, M6, M7, M8

Clasele bonus B1, B2, B3, B4, B5, B6, B7, B8, si clasele malus M1, M2, M3, M4, M5, M6, M7, M8, au avut un impact semnificativ asupra tarifelor practicate de companiile de asigurari. Acest impact a fost observat atat in cresterea. Cat si in scaderea tarifelor practicate de catre aceste companii.

Clasele bonus, recompenseaza asiguratii care nu au inregistrat daune, in timp ce clasele malus penalizeaza asiguratii care au inregistrat daune frecvente sau daune in valoare mare. Aceste clase sunt folosite pentru a evalua riscul unui asigurat si pentru a determina tariful de asigurare pe care acesta trebuie sa il plateasca.

Un asigurat cu un clasament bonus superior va achita un tarif mai scazut, in timp ce un asigurat cu un clasament malus superior va achita un tarif mai ridicat. De asemenea, clasele bonus si malus pot varia in functie de tipul de asigurare.

Companiile de asigurari incurajeaza asiguratii sa aiba un clasament bonus, deoarece acesta inseamna ca au un istoric bun si nu au inregistrat daune semnificative in trecut. Pe de alta parte, un clasament malus indica faptul ca asiguratul a avut un istoric de daune si poate conduce la plata unui tarif mai mare pentru asigurare.

Desi clasele bonus si malus pot influenta tarifele practicate de companiile de asigurari, este deosebit de important sa se ia in considerare si alti factori deoarece acestia pot avea un impact semnificativ asupra costurilor de asigurare. In plus fata de nivelul de bonus sau malus, varsta soferului poate juca un rol crucial in determinarea tarifelor.

Un sofer tanar, de exemplu, poate avea de platit tarife mai ridicate, deoarece este considerat mai putin experimentat si mai expus riscului de accidente. Pe de alta parte, un sofer mai in varsta, cu ani de experienta in spate, poate beneficia de tarife mai scazute, datorita nivelului sau ridicat de expertiza in conducere.

Tipul de vehicul asigurat este, de asemenea, un aspect important de luat in considerare. Companiile de asigurari pot percepe tarife diferite in functie de tipul si caracteristicile masinii. De exemplu, vehiculele de inalta performanta sau cele cu motor puternic pot atrage tarife mai mari, datorita riscului sporit de accidente sau furturi. Pe de alta parte, masinile mai mici sau cele cu motoare mai putin puternice pot beneficia de tarife mai scazute, deoarece sunt considerate mai putin expuse riscurilor.

Prin urmare, atunci cand vine vorba de incheierea unei polite de asigurare, nu ar trebui sa se ia in considerare doar clasele de bonus si malus, ci si acesti factori suplimentari. O analiza atenta si informarea corecta privind varsta, experienta de conducere si tipul de vehicul asigurat pot ajuta persoanele interesate sa ia o decizie inteleapta in ceea ce priveste alegerea unei polite de asigurare care sa le asigure protectia adecvata fara a le afecta in mod semnificativ bugetul.

Intrebari frecvente despre clasa bonus malus RCA

-

Ce inseamna clasa bonus malus RCA?

Clasele bonus malus reprezinta un sistem eficient de stimulare a conduitei preventive a soferilor si de penalizare a celor care nu respecta regulile de circulatie. Acest sistem este foarte important pentru siguranta rutiera, deoarece incurajeaza soferii sa conduca intr-un mod responsabil si sa se ingrijeasca de vehiculele lor.

-

Cum influenteaza pretul RCA clasa bonus malus?

Bonus malus se calculeaza in functie de istoricul de daune inregistrat de asiguratul respectiv si de numarul de ani fara evenimente rutiere. Acest sistem este folosit de companiile de asigurari pentru a determina nivelul primei de asigurare. Cu cat un asigurat are un istoric mai bun, cu atat bonusul va fi mai mare si, implicit, prima de asigurare va fi mai mica.